Actualización NIIF – Febrero 2025

Versión en español de la actualización del estándar para Pymes emitido por el IASB en febrero de 2025, en proceso de emisión en Colombia al cierre del año.

Actualización NIIF – Febrero 2025 Read More »

Versión en español de la actualización del estándar para Pymes emitido por el IASB en febrero de 2025, en proceso de emisión en Colombia al cierre del año.

Actualización NIIF – Febrero 2025 Read More »

El objetivo de la gerencia cuando compra repuestos, su vida útil y sumaterialidad, son los elementos fundamentales para reconocerapropiadamente los repuestos y disminuir la posibilidad de errores en laasignación de la depreciación y el cargo a resultados relacionado conrepuestos.

Presentación de repuestos como inventarios o como propiedades,planta y equipo “PPyE” Read More »

Los gastos relacionados con las pólizas requeridas por el banco parafinanciar la construcción de un activo, no se deben considerar comoerogaciones relacionadas directamente con la ejecución del proyecto y porlo tanto, se deben reconocer en el estado de resultados integrales en elperiodo de ocurrencia.

Los gastos de viaje (hoteles, tiquetes aéreos y gastos de alimentación) nodeben ser capitalizados como mayor valor de un elemento de propiedades,planta y equipo que se encuentra en construcción, aunque se requieranpara desplazarse al lugar donde se realice la construcción.

Gastos de viaje incurridos en proyectos de construcción de Propiedad, Planta y Equipo Read More »

Reestructuración de estados financieros derivada de errores en lainformación financiera de años anteriores, tema que cada vez cobra mayorimportancia en el día a día de las empresas, de aplicación para Pymes y paraPlenas.

Reestructuración de estados financieros Read More »

Conozca de primera mano los efectos de la aplicación simplificada de lasconcesiones en contratos de arrendamiento producto del Covid 19establecida en la Adición a la NIIF 16.

Adición a la NIIF 16 Read More »

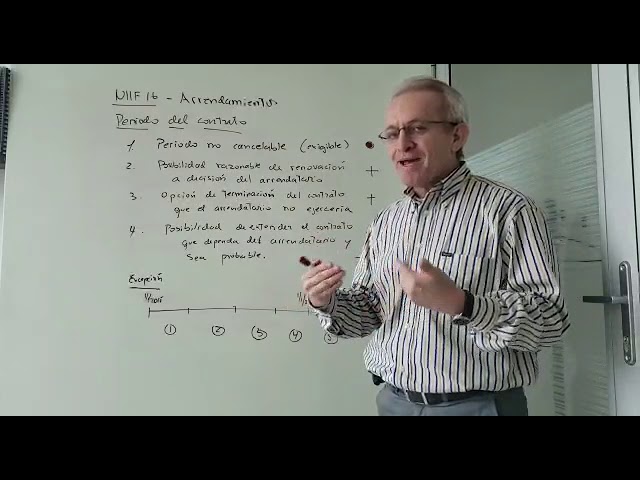

El periodo del contrato de arrendamiento es un factor clave para estimar lamedición del pasivo y el derecho de uso bajo la aplicación de la NIIF 16.Igualmente la aplicación de la excepción del reconocimiento de loscontratos de arrendamiento que tengan un periodo igual o menor a 12meses es un factor clave que afecta los estados

NIIF 16 Periodo del contrato Read More »